[法定調書合計表]の[源泉徴収税額]と、過不足税額一覧の金額は、必ずしも一致しません。

例えば以下の従業員が存在する場合には、[法定調書合計表]の[源泉徴収税額]と過不足税額一覧の金額は一致しません。| 前職の徴収税額がある従業員 | 法定調書合計表:前職で徴収された所得税額は記載する必要がないため、集計されません。 過不足税額一覧:徴収済税額に含まれて集計されます。 |

| 年調対象外(退職や乙欄、課税支給2000万円超など)の従業員 | 法定調書合計表:年調対象外の従業員から徴収した所得税額は記載が必要なため、集計されます。 過不足税額一覧:徴収済税額に含まれて集計されますが、年調対象外のため年調年税額は発生しません。 |

※このFAQでは法定調書合計表の「A.俸給、給与、賞与等の総額」の行について説明しています。「B.源泉徴収票を提出するもの」の行については、集計基準が異なります。

詳細は、国税庁ホームページの、給与所得の源泉徴収票等の法定調書合計表の書き方 を参照してください。| 法定調書合計表 | 源泉徴収票等の各種法定調書の合計額を記載し、税務署に提出する帳票です。 [源泉徴収税額]には、各月の給与・賞与で徴収した所得税と、年末調整還付(徴収)額の合計が集計されます。 |

| 過不足税額一覧 | 従業員ごとの還付(徴収)額を確認するための資料です。 [年調年税額]には、年末調整を行った結果が集計されます。 |

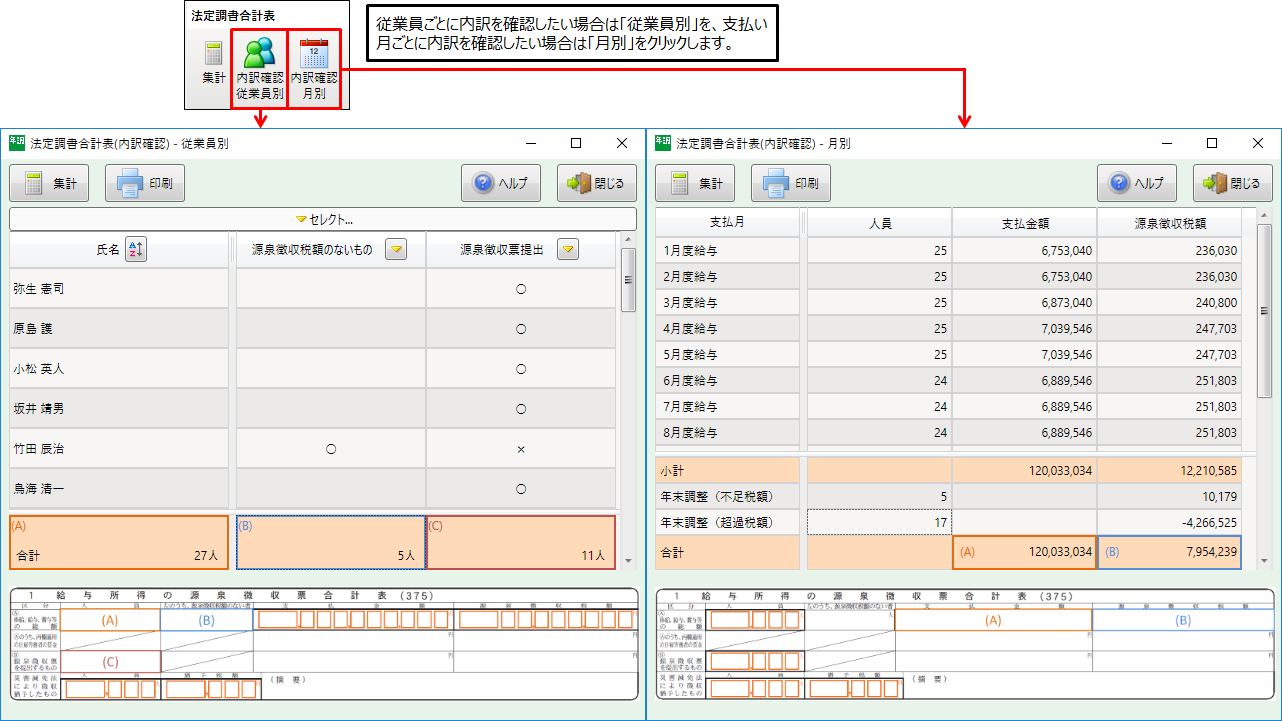

[法定調書合計表]の金額をチェックしたいなど、詳細を確認したい場合は、[法定調書合計表(内訳確認)]画面で確認すると便利です。[法定調書合計表(内訳確認)]は、[従業員別]または[月別]で確認できます。

確認方法の詳細は、 法定調書合計表の[人員][支払金額][源泉徴収税額]が合わない を参照してください。

確認方法の詳細は、 法定調書合計表の[人員][支払金額][源泉徴収税額]が合わない を参照してください。